多くの受験生がなすおくんのような苦手意識を持っていると思います。

そこで、このブログでは、ただ条文や数字を「暗記する」のではなく、問題の背景やストーリーを「理解する」ことができるように分かりやすく解説していきます。

私は、中小企業診断士として支援機関で勤務し、日々中小企業の経営や政策と向き合っていますので、その知識を活かして解説します。

今日は信用補完制度についてです。

過去10年の出題回数(平成23年度~令和2年度)は2回ですが、コロナの影響で、信用保証制度が注目されましたので、令和3年度の出題確率は高いと思います。

重要度

試験対策のポイント

試験対策のポイントは以下の2点です。

- 信用補完制度の仕組みを理解する

- セーフティネット保証と危機関連保証の概要を理解する

信用補完制度の解説

信用補完制度とは

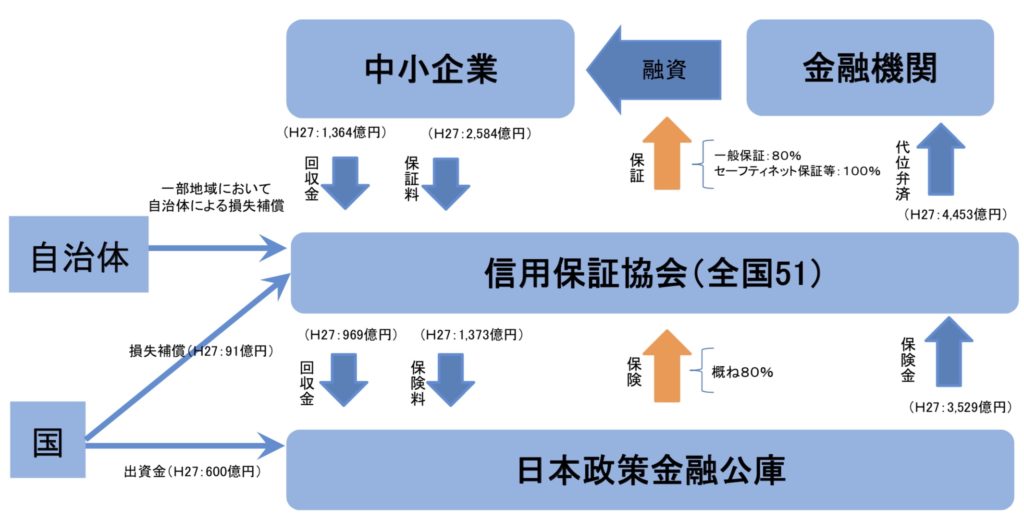

信用補完制度とは、信用力が不足する中小企業への融資の円滑化を目的としてつくられた「信用保証」と「信用保険」からなる制度です。

制度の全体像はこのようになります。

信用保証とは

中小企業が金融機関から融資を受ける際に、公的な保証人として信用保証協会がその債務を保証することで融資を受けやすくする仕組みです。

信用保証協会とは

信用保証協会法によって設立された認可法人。中小企業の信用保証業務を行う機関。各都道府県に設置されている。

債務を保証するとは、中小企業が金融機関から借りた借金を返せなくなった時に、信用保証協会が中小企業に代わって金融機関に債務を弁済すること(代位弁済)を言います。

ただし、代位弁済してもらった中小企業は、信用保証協会に対して債務を負うことになり借金を返済する必要があります。借金の返済先が代わるだけで、借金がなくなるわけではありません。

信用保険とは

信用保険とは、日本政策金融公庫(公庫)と信用保証協会が保険契約を結び、信用保証協会が保証した債務が不履行となったときに、公庫が信用保証協会に対して保険金を支払う制度です。

通常、信用保証協会の債務の70%~80%の保険金が支払われます。

ただし、保証先が債務不履行となり保険金をもらった場合、信用保証協会は中小企業から回収したお金を公庫に返済する必要があります。

主な保証制度

信用保証協会はさまざまな保証制度を提供しています。

ここでは、試験に出題される可能性がある保証制度について解説します。

一般保証

一般保証は、特に利用者の制限がなく、中小企業であれば利用できる保証制度です。

保証限度額は、担保の有無等により異なり、以下のように設定されています。

| 普通保証 | 2億円 |

| 無担保保証 | 8,000万円 |

| 無担保・無保証人保証 | 2,000万円 |

保証を受けた中小企業が信用保証協会に支払う保証料は、融資額の0.45〜1.9%となります。

セーフティネット保証

災害や取引先の破綻などにより、経営の安定に支障をきたしている中小企業が、一般保証とは別枠で保証を受けることができる制度です。

別枠とは、一般保証の保証限度額とは別に保証を受けることができるということです。

セーフティネット保証は、以下の1~8号までの類型があり、国(経済産業大臣)がいずれかを指定した場合に利用できます。

1号:連鎖倒産防止

2号:取引先企業のリストラ等の事業活動の制限

3号:突発的災害(事故等)

4号:突発的災害(自然災害等)

5号:業況の悪化している業種(全国的)

6号:取引金融機関の破綻

7号:金融機関の経営の相当程度の合理化に伴う金融取引の調整

8号:金融機関の整理回収機構に対する貸付債権の譲渡

ここで、重要なのは4号と5号です。

4号は、特定地域で自然災害等が発生した場合に、国が地域を指定することで、利用できるようになる保証です。

5号は、特定業種で原材料等の供給の著しい減少や需要の著しい減少が発生した場合に、国が業種を指定することで、利用できるようになる保証です。

新型コロナウイルス感染症では、セーフティネット保証4号・5号ともに発動されており、全地域・全業種が指定されています。

過去の指定の状況は以下のとおりです。5号の利用実績が突出して多いことが分かります。これはリーマンショックへの対応で全業種指定で5号を利用したためです。

保証限度額は、一般保証と同じです。

保証を受けるための要件は、以下の2点です。

- 1~8号それぞれに定められた売上減少などの要件を満たす

- それを市町村長等に認定してもらう

危機関連保証

リーマンショックなどのような大規模な経済危機や災害などの発生により、経営の安定に支障をきたしている中小企業が、一般保証、セーフティネット保証とは別枠で保証を受けることができる制度です。つまり、別枠の別枠です。

危機関連保証は、国が信用収縮となる事象を指定した場合に利用できます。

リーマンショックの時は、主にセーフティネット保証5号で対応しましたが、業種を指定する必要があり、調査に時間がかかるなど課題がありました。

また、突発的な危機の時に、すでにセーフティネットを利用している中小企業を救う手段として、セーフティネットとは別枠で保証を受けられる制度が必要とされました。

そこで、平成30年に業種指定や地域指定がなく迅速に対応できる危機関連保証制度を創設しました。

令和2年の新型コロナウイルス感染症による信用収縮が初の指定となりました。

保証限度額は、一般保証と同じです。

保証を受けるための要件は、以下の3点です。

- 金融取引に支障を来しており、金融取引の正常化を図るために資金調達を必要としている

- 最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれる

- それを市町村長等に認定してもらう

流動資産担保融資保証(ABL保証)

中小企業が保有している売掛債権や棚卸資産を担保に保証する制度です。

不動産担保や個人保証に依存しない資金調達方法であり、不動産担保や個人保証の面で融資を制限されてしまう中小企業の新たな資金調達手法とされています。

保証限度額は2億円以内です

保証を受けるための要件は特にありません。

過去問にチャレンジ

問題は、平成19年度 第24問からです。

X社は、食品の加工販売業者である。昨年開発したオリジナル食品がヒットして、順調に売り上げを伸ばしている。原材料の仕入資金調達が必要であるが、担保として余力のある不動産が無いことから新たな資金調達が困難な状況にある。

X社の社長から資金調達の相談を受けた中小企業診断士のY氏は、流動資産担保保証制度を紹介することにした。

以下は、Y氏とX社社長の会話である。

Y氏:「売掛債権を担保とする売掛債権担保融資保証制度が従来ありましたが、平成19年度からは売掛債権に棚卸資産も加わって、流動資産担保保証制度になり、より充実しました。この制度を利用すれば、新たな資金調達の道が開けます。これは、金融機関が融資を行う際に、保有している売掛債権や棚卸資産を担保として信用保証協会が債務保証を行う制度です。」

X社社長:「信用保証協会はいくら保証してくれるのですか。」

Y氏:「保証限度額は、従来は(A)円でしたが、平成19年度からは2億円です。」

(設問1)

会話の中の信用保証協会に関する記述の正誤として、最も適切なものの組み合わせを下記の解答群から選べ。a 保証業務のほかに、中小企業の経営相談、金融相談等の業務を行っている。

b 保証に際しては、経営者を保証人として徴求することはない。

c 信用保証協会が金融機関への代位弁済を行った後は、信用保証協会に求償権が発生し、信用保証協会が中小企業者から債権回収を行う。〔解答群〕

ア a:正 b:正 c:誤

イ a:正 b:誤 c:正

ウ a:誤 b:正 c:誤

エ a:誤 b:誤 c:正

解答と解説

正解は「イ」です。

aについて、信用保証協会も経営相談や金融相談を行っています。銀行などの金融機関と同じような存在ですね。

bについて、普通保証・無担保保証の場合は、経営者を保証人とすることがあります。

cについて、信用保証の項目で説明したとおりです。信用保証協会が借金を肩代わりして支払っても、借金がチャラになるわけではありません。

まとめ

- 信用補完制度は信用保証と信用保険によって成り立つ制度

- 信用保証は中小企業が融資を受ける際に信用保証協会が債務を保証することで、融資を受けやすくする仕組み

- 一般保証の限度額は普通保証2億円、無担保保証8,000万円、無担保・無保証人保証2,000万円(セーフティネット保証、危機関連保証も同じ)

- セーフティネット保証4号5号と危機関連保証の大きな違いは、業種や地域を指定する必要があるかどうか

- ABL保証は売掛債権や棚卸資産を担保に保証する制度、限度額は2億円

以上、信用補完制度の解説でした。