多くの受験生がなすおくんのような苦手意識を持っていると思います。

そこで、このブログでは、ただ条文や数字を「暗記する」のではなく、問題の背景やストーリーを「理解する」ことができるように分かりやすく解説していきます。

私は、中小企業診断士として支援機関で勤務し、日々中小企業の経営や政策と向き合っていますので、その知識を活かして解説します。

今日は日本政策金融の小規模事業者経営改善資金融資制度(マル経融資)についてです。

過去10年の出題回数(平成23年度~令和2年度)は2回です。そこそこ頻出度の高いテーマです。

重要度

試験対策のポイント

試験対策のポイントは以下の3点です。

- マル経融資は小規模企業者向けの無担保・無保証人・低金利の超お得な融資制度

- マル経融資の対象者要件を覚えよう!

- マル経融資の融資条件を覚えよう!

日本政策金融公庫の融資関係の問題でよく問われるのは、誰が制度の対象になるかという対象者要件です。ここはしっかり覚えておきたいところです。

一般貸付の解説

マル経融資の解説をする前に、日本政策金融公庫のベースとなる一般貸付の解説をしておきます。

一般貸付は、特に対象者の要件は設けられておらず、ほとんどの業種の中小企業が利用できる貸付です。この一般貸付を基準に他の制度をみていきましょう。

ちなみに、融資条件は融資の内容で、対象者要件は融資を受けることができる人の要件で、すべてに該当する必要があります。

- 貸付限度額:4,800万円

- 返済期間:運転資金5年以内、設備資金10年以内

- 利率:基準利率(2.06〜2.45%)※担保なしの場合

- 特になし

小規模事業者経営改善資金融資制度(マル経融資)の解説

次に小規模事業者経営改善資金融資制度(マル経融資)の解説です。

マル経融資とは担保や信用が不足している小規模事業者の円滑な資金調達を助けるために、昭和48年に作られた融資制度です。

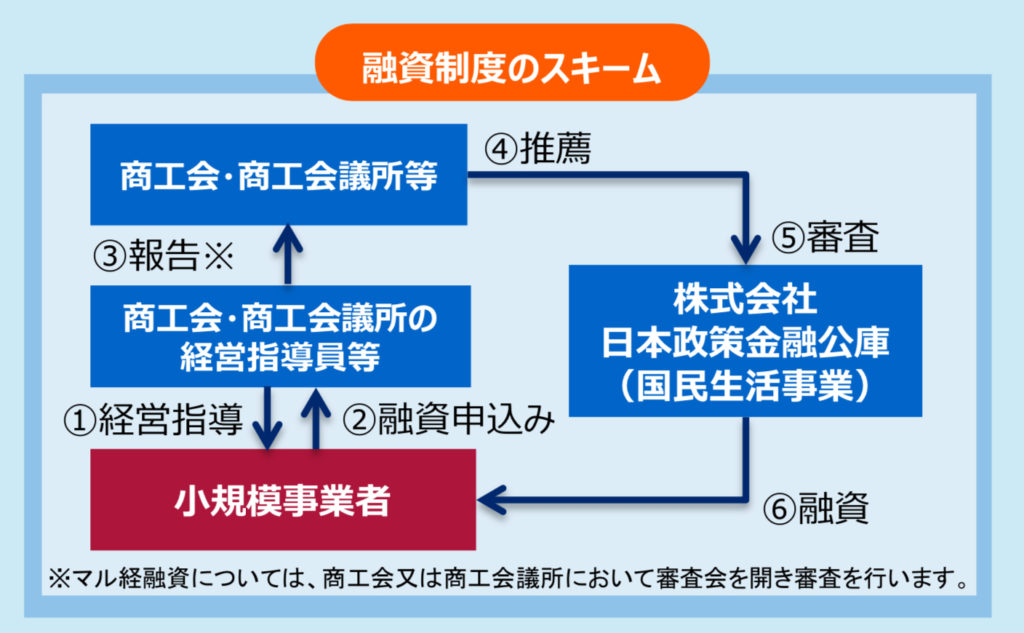

融資スキーム

そのスキームは、商工会議所・商工会の経営指導員が小規模事業者に経営指導をし、日本政策金融公庫に対して推薦をし、日本政策金融公庫が審査をしたうえで無担保・無保証・低金利の融資をするものです。

令和元年度の融資実績は、3万4,956件、2,202億円(令和元年12月末時点)となっています。

融資条件

- 貸付限度額:2,000万円

- 返済期間:運転資金7年以内、設備資金10年以内

- 担保・保証人:不要

- 利率:1.21%

この融資制度の特徴は、無担保・無保証・低金利融資という点です。

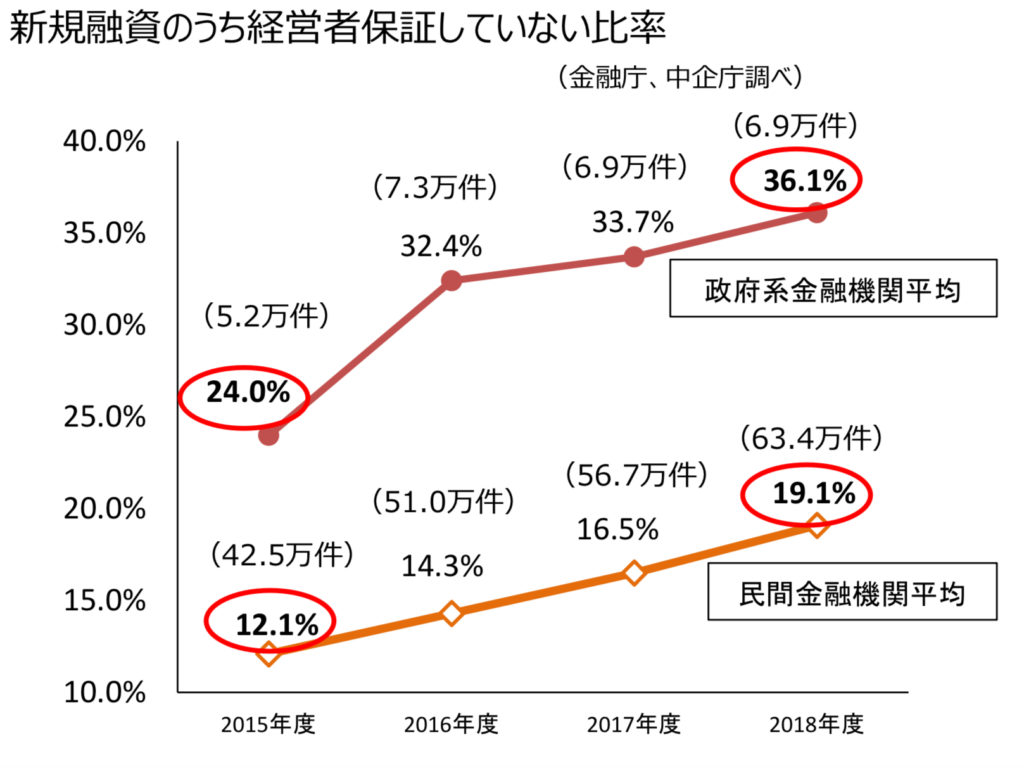

政府系金融機関の2018年度の新規融資のうち経営者保証をつけていない比率は、36.1%と年々増えてきていますが、民間金融機関は19.1%とまだまだ低いです。

普通は無担保・無保証人で融資を受けることさえ難しいのに、さらに低金利融資となっているので、かなり条件のいい融資と言えます。

対象者要件

- 小規模企業者

- 直近1年以上、商工会議所・商工会地区内で事業を行っている

- 商工会議所・商工会の経営・金融に関する指導を原則6ヵ月以上受けている

- 税金の未納がない

対象者はまず小規模企業者であることです。

小規模企業者の範囲は、製造業・その他は従業員20人以下、商業・サービス業は5人以下(宿泊・娯楽業は20人以下)です。

また、「商工会議所・商工会の経営指導を受けているということ」という点もこの制度の大きな特徴です。

マル経融資は、市場から融資を受けられない小規模事業者に対して、商工会議所・商工会が伴走型の支援を行い、信用力向上に向けてのファーストステップとして使われることを想定して作られた制度です。

そのため商工会議所・商工会の経営指導を受けるという要件が入っているのです。

過去問にチャレンジ

問題

平成27年度 第15問からです。

次の文章を読んで、下記の設問に答えよ。

中小企業のうち特に小規模事業者は、経営内容が不安定であること、担保・信用力が乏しいこと等の理由から事業の生命線ともいうべき金融確保の面で極めて困難な立場に置かれている。

こうした状況に鑑み、小規模事業者経営改善資金融資制度(マル経融資)は、小規模事業者の資金繰りを支援する制度である。

(設問1)

マル経融資(通常枠)に関する記述として、最も不適切なものはどれか。ア 貸付期間は、運転資金7年以内、設備資金10年以内である。

イ 貸付限度額は2,000 万円である。

ウ 金利は日本政策金融公庫の基準金利である。

エ 日本政策金融公庫の審査を経て、融資が実施される。(設問2)

マル経融資(通常枠)の融資対象になるための要件に関する説明として、最も適切なものはどれか。ア 経常利益が黒字であること。

イ 原則として同一の商工会・商工会議所の地区内で1年以上事業を行っていること。

ウ 商工会・商工会議所の会員であること。

エ 商工会・商工会議所の経営指導員による経営指導を原則3カ月以上受けていること。

解答と解説

設問1の解答は「ウ」、設問2の解答は「イ」です。

設問1は融資条件の細かい内容を問う問題です。無担保・無保証人・低金利の有利な融資という点を覚えていれば、なんとか正解に辿り着けるのではないでしょうか。

設問2は対象者の要件を問う問題です。こちらも微妙なラインの選択肢が多く、難しいですが対象者の要件を覚えていれば解ける問題です。

ちなみに選択肢ウですが、マル経融資を受ける際に「商工会・商工会議所の会員」であることは制度設計上、要件ではありません。

ただ、現実には会員でないと融資を受けることは難しいと思います。

まとめ

- マル経融資は小規模企業者向けの無担保・無保証人・低金利の超お得な融資制度

- マル経融資の対象者要件は

- 小規模企業者

- 直近1年以上、商工会議所・商工会地区内で事業を行っている

- 商工会議所・商工会の経営・金融に関する指導を原則6ヵ月以上受けている

- 税金の未納がない

以上、マル経融資の解説でした。