今日は、中小企業が金融機関からいくらぐらい借入ができるか、その目安について書いてみたいと思います。

参考にした本は、この本です。

この本は、決算や財務に弱い中小企業の経営者向けに、決算書の基本について書かれた本です。

普段から中小企業の決算書と向き合っている税理士の方が書かれた本で、内容が実務的でわかりやすいです。

その中でも、金融機関から借入可能な金額の目安についての解説が分かりやすかったので、私の考えも交えて紹介したいと思います。

借入可能額の目安となるのは以下の3つです。

- 自己資本の2倍

- 返済原資×10年

- 月商×3ヶ月

自己資本の2倍

これは、資本金の2倍程度が借入可能額となるという考え方です。

例えば、資本金が300万円であれば、600万円程度が借入可能ということです。

この目安は、主に創業者の方が金融機関から借入する際に参考になるものです。

社歴のある企業であれば、過去の利益が利益剰余金として積みあがって、資本金があまり意味をなさない数字になってきます。一方、創業の際は、過去の実績がないので、元手である資本金をベースに融資可能額を判断されるのです。

もちろん担保などがあれば別ですが。

返済原資×10年

これは、事業から生み出される返済原資(キャッシュフロー)×10年分が借入可能額の目安になるという考え方です。

返済原資は以下の数式で簡易的に算出されます。

返済原資=当期純利益+減価償却費

例えば、年間の当期純利益が24万円で減価償却費が24万円の場合はその合計額である48万円が返済原資になります。

一般的に、借入額が返済原資×10年以内までは良好な財務状況と判断されますので、この数字が借入可能額の目安となります。先ほどの例でいえば、480万円までは借入可能ということです。

以下の表は、2016年の中小企業白書に掲載されている、中小企業の業種別の債務償還年数の中央値です。(債務償還年数は、借入額÷返済原資と考えてください。)

| 2011年 | 2012年 | 2013年 | 2014年 | |

| 全産業 | 11.5 | 10.9 | 10.2 | 9.2 |

| 製造業 | 8.9 | 9.2 | 9.0 | 8.0 |

| 卸・小売業 | 20.5 | 21.0 | 18.6 | 18.2 |

| サービス業 | 10.8 | 10.0 | 9.8 | 9.0 |

卸・小売業は18~20年となっており、借入が過多になっていますが、全産業の中央値を見ると、おおむね10年に収まっています。

データで見ても、おおむね返済原資×10年というのが借入可能額の目安として機能していることが分かります。

月商×3ヶ月

これは月商の3ヶ月程度が借入可能額の目安という考え方です。

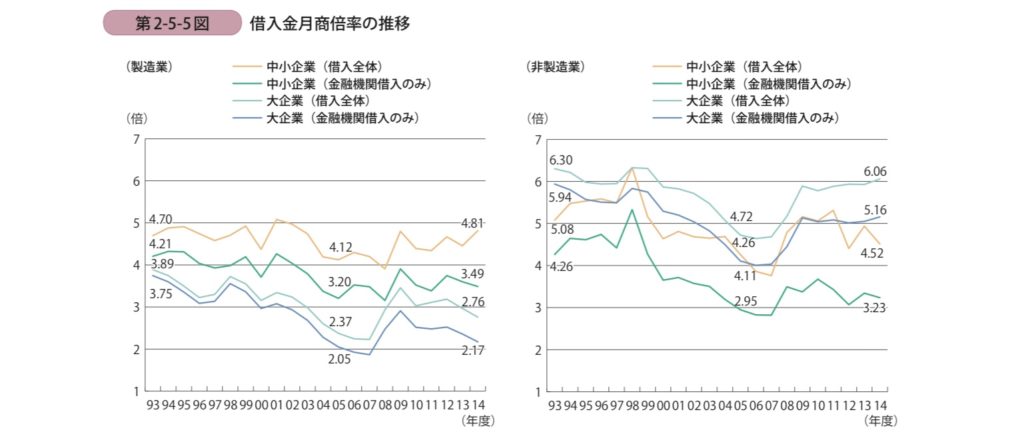

なお、借入金の残高が平均月商の何カ月分程度あるかをみる指標として、借入金月商倍率があります。

借入金月商倍率=借入金÷(売上高÷12)

借入金月商倍率が3倍以内であれば適正、3~6倍であればやや危険、6倍を超えた場合は過剰と判断されます。

以下のグラフは、 2016年の中小企業白書に掲載されている、業種別の借入金月商倍率の推移です。

製造業は、金融機関借入のみの数字をみるとおおむね3~4倍の数字になっています。一方、非製造業は、3~5倍と製造業よりも高くなっています。

業種や景気によって変動はありますが、おおむね3倍が目安となっています。

まとめ

もちろん、それぞれの企業の状況によって、借入可能な金額は変動しますが、このような目安を知っておくことで、企業の借入額が適正なのか判断する材料になります。

より詳しく勉強したい人は是非この本を読んでみて下さい。