最近半導体に関するニュースがたびたび報道されています。

2022年8月に先端半導体の国産化を目指す「ラピダス」が北海道に設立され、経済産業省は2023年4月までに3,300億円の補助金を交付することを決めています。

また、熊本県には半導体製造受託大手のTSMCを誘致し、経済産業省は最大4,700億円の補助金を交付することを決めています。

さらに、2023年10月に経済産業省が半導体支援に計3・4兆円の基金予算を要求していることが報道されています。

今回は、こうした支援の背景となっている経済産業省が2023年6月6日に公表した「半導体・デジタル産業戦略」改訂版の半導体分野について、資料を基に解説したいと思います。

なぜ半導体が重要なのか

なぜ、国は半導体産業をここまで支援する必要があるのでしょうか。

それは、半導体が国家安全保障のカギを握る戦略物資となっているからです。

では、なぜ半導体は戦略物資なのでしょうか。それは大きく2つの理由があります。

半導体はデータ社会の心臓部分

生成系AIや自動運転などビッグデータが社会を駆動する時代の主役は、GAFAなどのプラットフォーマーです。そのプラットフォーマーの心臓部分に当たるのがデータセンターであり、その心臓を形作る細胞が半導体チップです。

つまり、半導体がデータ社会の主役を決めるといっても過言ではないのです。

半導体は軍事力の要

ロシアとウクライナとの戦闘ではすでに半導体が搭載された軍事用ドローンが利用されています。

また、北朝鮮が発射実験に成功したと言われている極超音速ミサイルにも半導体チップが搭載されています。

つまり、半導体が搭載された先端兵器が今後の軍事力を左右するのです。

このような理由から、半導体は国家安全保障のカギを握る戦略物資であり、国が半導体産業を支援しているのです。

半導体分野を取り巻く現状

半導体産業のシェア

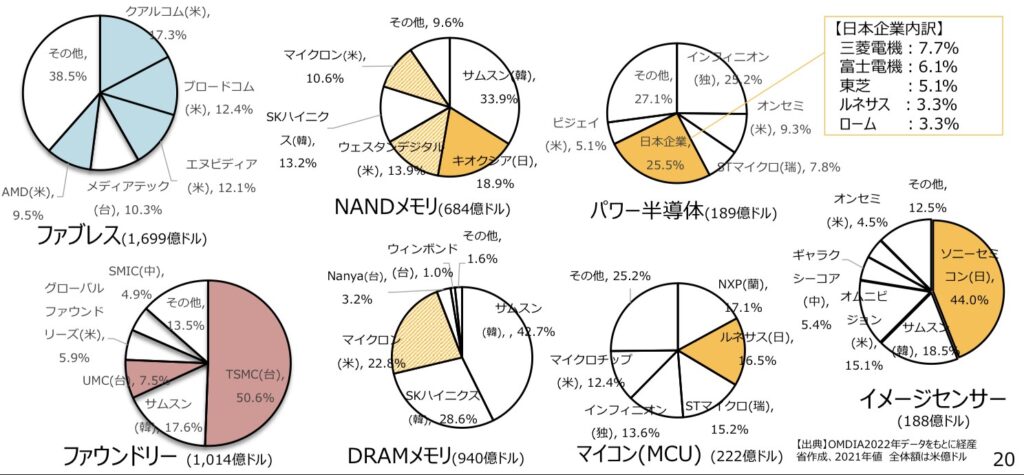

半導体には、先端ロジック半導体、NAND・DRAMメモリ半導体、パワー半導体、マイコン、イメージセンサなど様々な種類があります。

下図のオレンジ部分が製品ごとの日本企業のシェアです。

かつては「半導体大国」と呼ばれた日本ですが、ロジック半導体の設計部分はアメリカ、製造部分は台湾、メモリは主に韓国にシェアを奪われています。

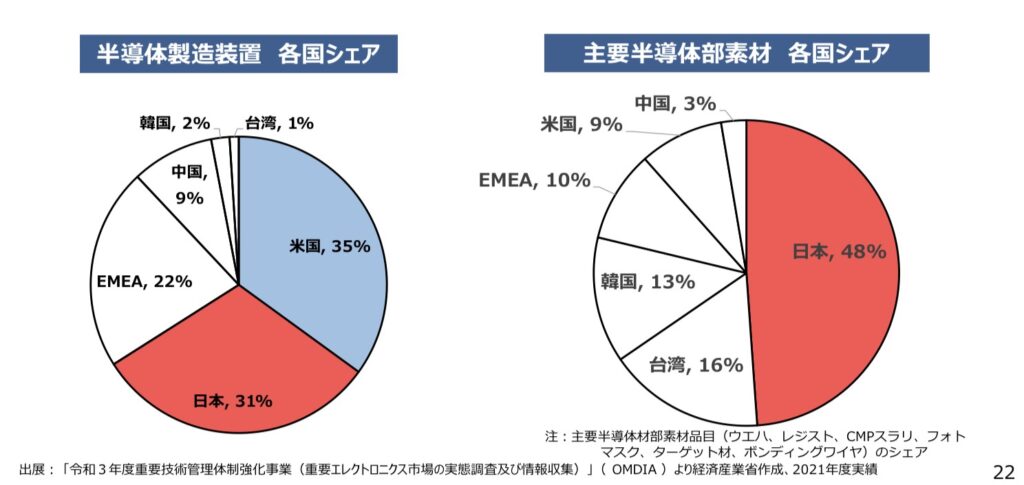

一方で、半導体製造装置や半導体部素材分野の日本企業のシェアは、下図のとおり半導体製造装置31%、半導体部素材48%となっており、存在感を発揮しています。

ただし、ウエハーに薄膜を形成する装置や、研磨する装置は、米国のアプライドマテリアルズ(AMAT)、ウエハーに電子回路を焼き付ける露光装置はオランダのASMLの独占市場となっており、製造装置についても日本企業が強いとは言えない状況です。

各国の政策動向

次に各国の政策動向を見ていきます。

半導体産業を支援しているのは日本だけではなく、米中欧それぞれが異次元の支援を実施しています。

アメリカ

2022年8月「The CHIPS and Science Act of 2022(通称・CHIPS法)」が成立し、半導体関連のための設備投資等への補助基金(5年で390億ドル(約5.3兆円))やR&D基金(5年で110億ドル(約1.5兆円))総額7兆円を超える補助金を投じる予定です。

中国

2014、2019年に官製ファンド「国家集積回路産業投資基金」を設置し、半導体関連技術へ、5兆円を超える大規模投資を実施しています。さらに地方政府のファンドを加えると投資額は合計10兆円を超えます。

欧州

2030年に向け次世代半導体の欧州域内生産の世界シェア20%以上を目標とし、2030年までに累計430億ユーロ(約6.2兆円)規模の官民投資を計画しています。

半導体分野の戦略

こうした各国の半導体競争が激化する中で日本はどうするのか。経済産業省は「2030 年に、国内で半導体を生産する企業の合計売上高15 兆円を実現する」という目標を掲げ、半導体関連製品ごとに今後の戦略を立案しています。

先端ロジック半導体

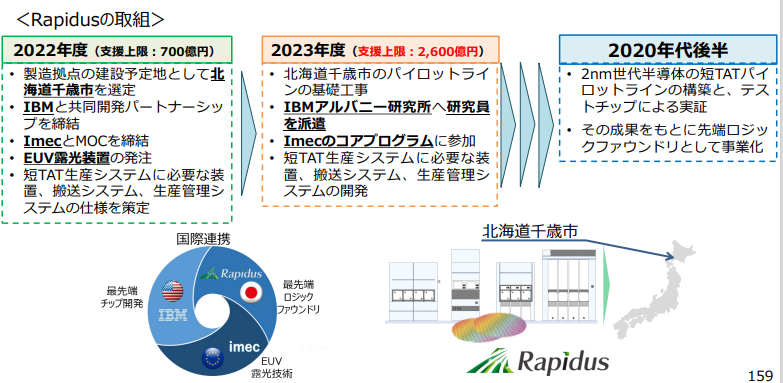

2030年代までに微細化の最先端である次世代ロジック半導体(ビヨンド2nm)の実現に向けて、製造拠点としてトヨタ自動車やNTT、ソニーグループなどの出資によりラピダスが設置されました。

現在北海道千歳市に工場を建設中で、2025年に試作ラインを作り、2027年ごろの量産化を目指しています。

ラピダスには2023年4月までに3,300億円程度の補助金が交付されることが決まっています。

先端メモリ半導体

増大するデータを効率的に処理するにはロジック半導体の進化に加えて、メモリ半導体のさらなる進化が求められています。

そこで、消費電力やコスト低減を実現しつつ、NANDとDRAMの中間の性能(高速な書き込み、大きな保存容量)の革新メモリの実現に向けて、すでに国内に立地しているメモリ製造拠点(マイクロン、キオクシア)の強化を図ることとしています。

今後、キオクシアには最大約926億円、マイクロンには約465億円の補助金が交付されることとなっています。

産業用スペシャリティ半導体

産業用スペシャリティ半導体とは、マイコンやパワー半導体、アナログ半導体などの非先端プロセスで製造されるレガシー半導体です。産業用スペシャリティ半導体は、自動車や家電、産業ロボットなど様々な分野に利用されており、デバイスごとにカスタマイズされた半導体の量産化が求められています。

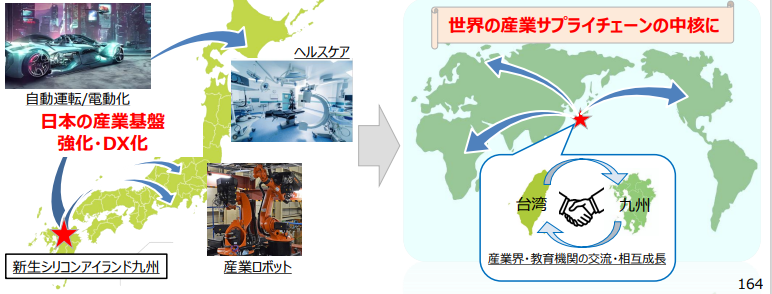

スペシャリティ半導体の供給能力の拡大を図るため、熊本県に半導体製造受託大手のTSMCを誘致し、「新生シリコンアイランド九州」が世界の産業サプライチェーンの中核を担うことを目指しています。

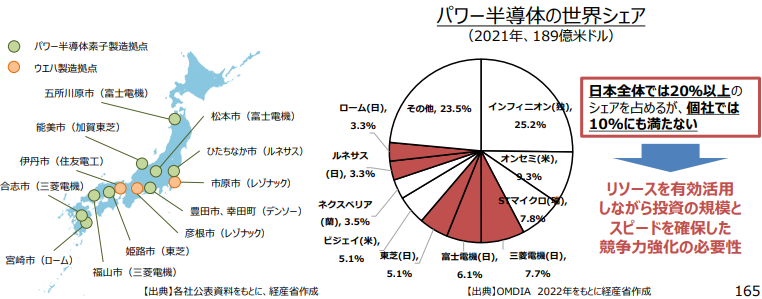

さらに、今後需要増加が見込まれるパワー半導体については、現在日本企業は複数社でシェアを分け合う状況のため、国内での連携・再編を図り、日本全体としてパワー半導体の競争力を向上を図ることとしています。

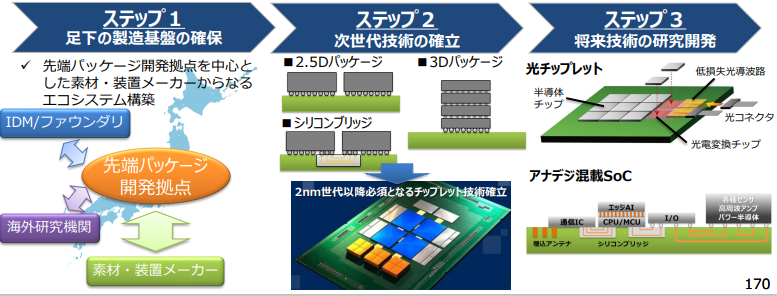

先端パッケージ

半導体の高性能化に向けて、微細化とともに1つの基板上にロジック半導体とメモリなどを実装するチップレット技術に注目が集まっています。

先端集積・実装技術を創出するため、素材・装置メーカーが集約する先端パッケージ開発拠点を設立しています。

将来的には光チップレット、デジタルチップとアナログチップを混載するアナデジ混載SoC技術を確立することを目標としています。

製造装置・部素材

レジスト塗布・現像装置やダイシング装置などの製造装置、シリコンウエハやレジストなどの部素材は、いまだ日本企業が優位にある分野です。

この優位性を維持するため、製造装置・部素材の安定供給体制を強化を図ることとしています。

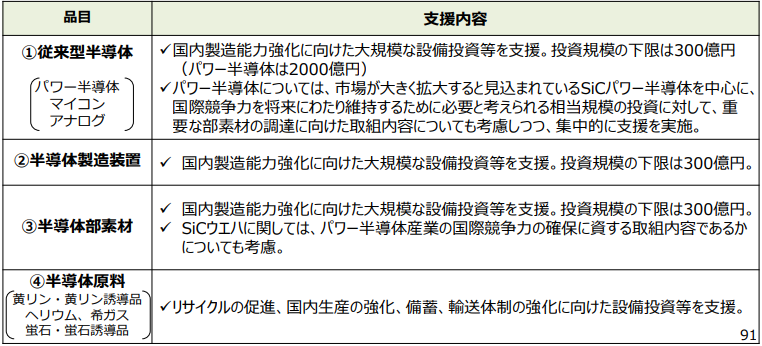

経済産業省は、経済安全保障推進法に基づき、2022年12月に特定重要物資として半導体を指定しており、従来型半導体及び、半導体のサプライチェーンを構成する製造装置・部素材・原料の製造能力拡充を支援しています。

まとめ

ここまで見てきたとおり、国は国家安全保障のカギを握る戦略物資である半導体に対して異次元の支援を実施しています。

それは半導体をめぐる国際競争が激しくなり、まさに「半導体戦争」状態であることが背景にあります。

今回の取組は「日の丸半導体」の復活の最後のチャンスともいわれており、今後の半導体産業がどうなるのか引き続き注目していきたいと思います。

参考文献:半導体・デジタル産業戦略(PDF形式:24,051KB)(経済産業省)