こんにちは。やさいです。

今回は新しいシリーズということで、中小企業診断士の1次試験対策をやっていきたいと思います。1次試験の中でも超マイナー科目である「中小企業経営・中小企業政策」の対策をやっていきたいと思います。

先日、資格講座のTACから「中小企業経営・中小企業政策」のスピードテキストが発売されました。

「中小企業経営・中小企業政策」は、ほとんどの受験生にとってあまり馴染みのない科目なので、このテキストを使って短期的に詰め込む人が多いと思います。

私もその1人でしたが、受験勉強中に感じたことは、「この内容を覚えてなんの意味があるのだろうか?」ということでした。

もちろん他の科目でもそう感じることはあるのですが、「中小企業経営・中小企業政策」は特に意義を見出せない科目でした。

ですが、支援機関で働きだしてみると、この「中小企業経営・中小企業政策」が実務上かなり役立つということが分かってきました。

そこで、このシリーズでは、ただの試験対策の暗記のためではなく、ちょっと深掘りした実務に活かせるような内容を書いていきたいと思います。

それでは始めましょう!

中小企業者の範囲とは?

今回の試験問題は、「中小企業者の範囲」を問うものです。

この問題は超頻出問題で、ほぼ毎年出題されています。

問題

次の文章を読んで、下記の設問に答えよ。

中小企業基本法は、中小企業施策について、基本理念・基本方針等を定めるとともに、国及び地方公共団体の責務等を規定することにより、中小企業施策を総合的に推進し、国民経済の健全な発展及び国民生活の向上を図ることを目的としている。

(設問1)中小企業基本法に基づく、中小企業者の範囲に関する記述の正誤の組み合わせとして、最も適切なものを下記の解答群から選べ。

a従業員数120人の教育サービス業(資本金8千万円)は、中小企業に該当する。

b従業員数150人の衣料品卸売業(資本金1億2千万円)は、中小企業に該当する。

c従業員数200人の電子部品製造業(資本金5億円)は、中小企業に該当する。

〔解答群〕

アa:正b:正c:誤

令和元年度 第1次試験問題 中小企業経営・中小企業政策 第13問

イa:正b:誤c:正

ウa:誤b:正c:誤

エa:誤b:誤c:正

回答と解説

中小企業者の範囲ですが、中小企業基本法第2条に業種毎に資本金額、従業員数が定められており、どちらかの条件を満たせば中小企業に該当します。

具体的な基準は以下の表のとおりです。

この基準に照らし合わせながら各選択肢を見ていきます。

a:従業員数120人>100人、資本金額8千万円>5千万円となっており、どちらも基準を超えているので、この企業は中小企業ではありません。

b:従業員数150人>100人、資本金額1億2千万円>1億円となっており、どちらも基準を超えているので、この企業は中小企業ではありません。

c:従業員数200人<300人、資本金額5億円>3億円となっており、従業員数は基準以下となっているので、この企業は中小企業です。

つまり、エが正解となります。

受験勉強をしているときは従業員数は「3・1・1・5」資本金額は「3・1・5・5」という感じで覚えていましたが、どっちがどっちか分からなくなることが多々ありましたw

ちょっと深掘り

中小企業者の範囲を問うこの問題ですが、大企業などでスキルアップのために中小企業診断士資格取得を目指している人には、今後ほとんど役に立たない知識かもしれませんが、支援機関などで働く人には実務でとても重要になる知識なのです。

なぜかというと、補助金の補助対象者の要件などで「中小企業基本法上の中小企業に該当すること」という要件がよく出てくるからです。

補助金以外にも中小企業退職共済の加入要件や、信用保証などの要件にも使われています。

なので、補助金などの申請の際には支援対象企業が中小企業に該当するかをまず判断する必要があるのです。

業種の判断の方法は?

試験問題では、明らかに業種がわかるような問題になっていますが、実務ではまず業種を判断する必要があります。

その際に確認するのは、総務省が作成している日本産業分類です。日本産業分類を見ながらその企業がどの分類になるのかを確認します。

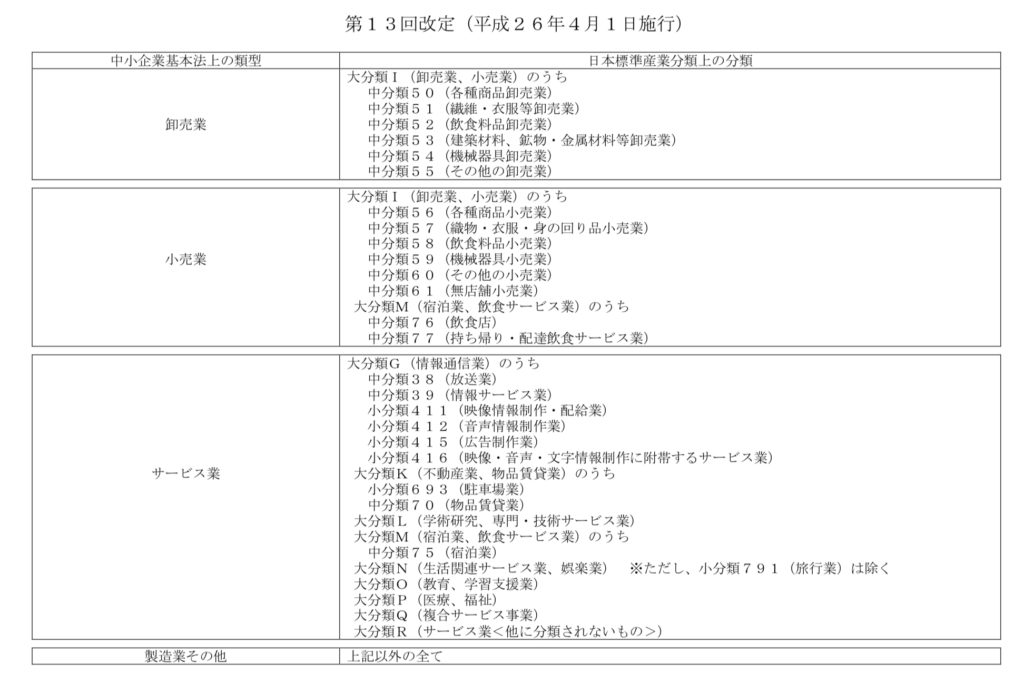

その次に、中小企業庁が作成している以下の表を参考に基本法上の類型を決めます。

ここでの注意点は、飲食店がサービス業ではなく小売業の類型となっていることです。一般的な感覚ではサービス業だと思いがちですが、中小企業庁の類型では小売業となっており、試験問題でも度々この認識を問う問題が出題されています。

また、複数の事業を行なっている場合には、「主たる事業」によって業種を特定しますが、「主たる事業」をどう決めるかは明確にはなっていません。

一般的には売上が1番多いものを「主たる事業」にするケースが多いです。

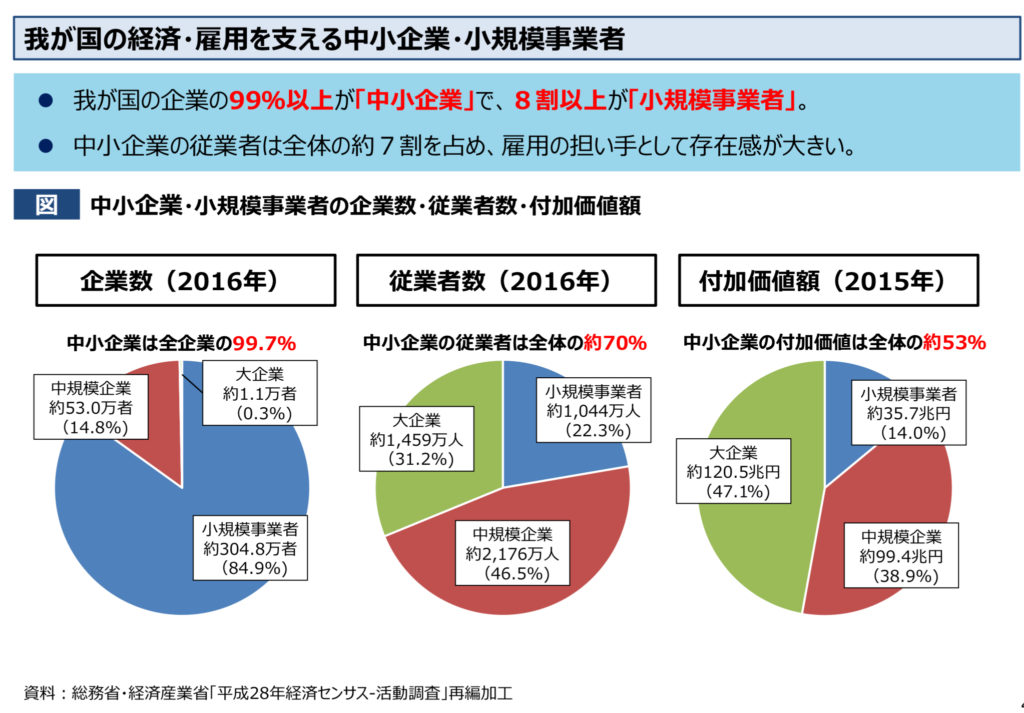

日本の企業に占める中小企業の割合は?

中小企業基本法で定義されている中小企業の割合はどの程度でしょうか。

中小企業庁の資料を見ると、日本の企業のうち99.7%が中小企業となっています。先程、補助金等の申請の際には、中小企業に該当するか確認する必要があると言いましたが、日本の企業はほぼ中小企業です。

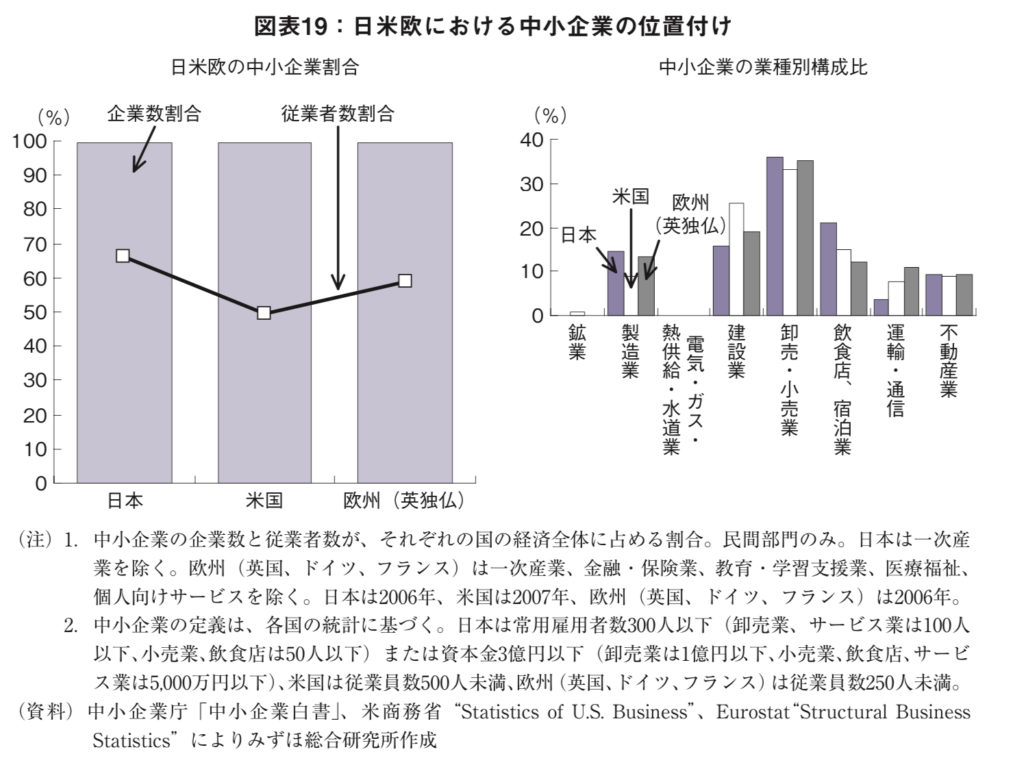

日本は中小企業はとても多いなという印象を受けますが、日米欧の中小企業の割合を比較した以下の表を見ると、米国・欧州も日本と同様に中小企業が9割以上を占めており、日本が特別多い訳ではないようです。

また、従業者数の割合を見ると日本が65%程度となっており、米国や欧州と比べて若干多いことがわかります。

大企業の範囲は?

中小企業の範囲があるなら、大企業の範囲もあるの?と思った方もいるかもしれませんが、中小企業基本法上では大企業の範囲は決まっていません。まぁ中小企業の法律なので当たり前と言えば当たり前ですが。

中小企業の範囲以外の企業が大企業となります。

なぜ従業員数と資本金額が基準なのか?

米国やEUでは売上を基準にしていたり、中国では総資産を基準にしていたりします。なぜ日本は従業員数と資本金額なのでしょうか?

その理由としては、両指標が有する景気変動等に対する安定性、把握の容易性といった特徴が背景にあったとされています。

景気が悪化すると売上や総資産は大幅に減少する可能性がある一方、雇用の流動性が低い日本では従業員がすぐに削減されるということはありません。

また把握の容易性という点は、資本金額は登記事項なので、行政機関が把握しやすということです。

おわりに

中小企業の範囲は、試験対策的には基準を暗記するだけのイージー問題ですが、支援機関の実務でも必要となる重要な知識ですので、しっかり覚えて試験に備えましょう。

ちなみに、私は中小企業診断士試験勉強の教材として「スタディング」を利用しました。

受験しているときは、とにかく時間がなく、仕事と育児の合間の隙間時間にスタディングでスマホ学習をしていました。

1年間1日1時間程度の勉強を続け、見事1次試験に合格することができました!

机に座ってまとまった時間が取りにくい社会人の受験生には特におすすめの教材です。

- 5万円台で受講できる圧倒的な安さ

- 隙間時間での勉強に最適

- ビデオ、テキスト、音声、マインドマップなど多様なインプットツール

- 厳選された最小限の練習問題

=>「スタディング 中小企業診断士講座」のキャンペーン情報や無料お試しはコチラ!