令和2年10月23日に開催された「第 15 回経済財政諮問会議」の議事要旨を読むと、銀行の出資規制について盛んに議論されていました。

例えば、麻生財務大臣は以下のように発言をしています。

地方創生の取組において、地方金融機関には重要な役割を果たすことが求められている。したがって、こうした観点から、金融機関が出資を通じて地域の事業再生や事業の承継、またベンチャービジネス等々を柔軟に支援できるようにするため、出資規制を見直しさせていただくことなど、制度面を含めた関係整備に取り組んでまいりたい。

第 15 回経済財政諮問会議議事要旨より抜粋

また、サントリー代表取締役の新浪氏も以下のように発言しています。

経済成長の起爆剤として銀行を活用できるように、融資だけでなく多くの資本 を一時的に保有することを認めるべきではないか。例えば、原則5~7年の間に5% まで出資比率を下げることを条件に、企業の株式を20%程度保有できるようにするな ど、大胆な規制緩和をしたらどうか。是非とも麻生副総理、また規制改革の観点から、 河野大臣にもお願いしたい。

第 15 回経済財政諮問会議議事要旨より抜粋

今回はこの銀行の出資規制について、そもそも出資規制とは何か、規制緩和の必要があるのかについて書きたいと思います

銀行の出資規制(5%ルール)とは

銀行は、独占禁止法と銀行法によって、事業会社の議決権を5%以上保有することが禁止されています。

銀行又は保険業を営む会社は、他の国内の会社の議決権をその総株主の議決権の100分の5(保険会社は100分の10)を超えて保有してはならない。

独占禁止法第11条第1項

銀行又はその子会社は、国内の会社の議決権について、合算して、その基準議決権数(当該国内の会社の総株主等の議決権に百分の五を乗じて得た議決権の数)を超える議決権を取得し、又は保有してはならない。

銀行法第16条の3第1項

あれ?銀行の子会社ってたくさんあるでしょ?と思いますが、それは銀行法が定める一定の会社、例えば、保険や証券などの金融業務を行う会社は子会社とできるとなっているからです。

その他の事業会社については、5%以上の議決権を持つことが禁止されています。

規制の目的

そもそもなぜこのような規制が必要なのでしょうか。

独占禁止法の目的は、銀行・保険会社による事業会社の支配の拡大とそれによる事業支配力の過度の集中を防止する点にあると言われています。

これは、戦前に財閥系銀行を中心とした株式所有による資本の集中が、戦争のきっかけになったという問題意識が背景にあります。

一方、銀行法の目的は、銀行の経営の健全性の確保にあります。

銀行が、他の事業に手を広げすぎると、経営が株価の変動に左右されるなどリスクが高まり、金融システムが不安定になる可能性があるからです。

規制の例外

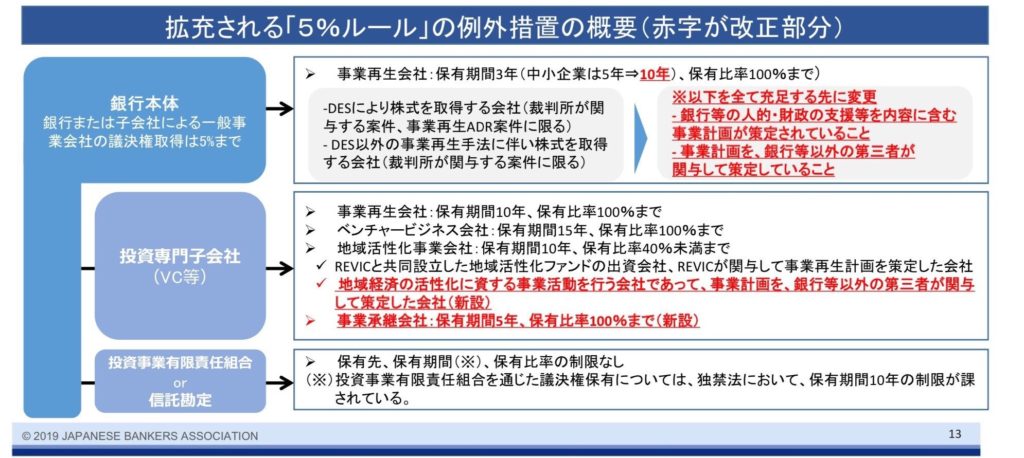

この出資規制ですが、規制緩和の要望が強く、複数回にわたり規制緩和がされており、現在の規制の状況は以下の図のようになっています。

事業再生会社であれば、銀行本体が100%議決権を保有することができます。事業再生会社については、これまで裁判所が関与する案件に限られていたのですが、規制緩和により、一定の条件を満たせば裁判所の関与は不要になりました。

事業再生会社、ベンチャービジネス会社、地域活性化事業会社、事業承継会社等であれば、銀行の投資専門子会社が5%以上の議決権を保有することができます。

また、投資事業有限責任組合いわゆるファンドであれば、議決権保有比率の制限はありません。ただし、「①有限責任 組合員が議決権を行使できる場合、②無限責任組合員に対して議決権の行使に係る指図を行える場合、③10 年を超えて保有 する場合は除く」とされているので、ファンドにも一定の規制がかけられています。

出資規制緩和は必要か?

これまでの規制緩和で、銀行が議決権を保有できる事業会社の対象は広がっており、さらなる緩和により銀行の出資が増えるとは考えにくいと思います。

また、銀行が出資できるようになっても、その事業会社の経営能力に変わりがなければ、デットがエクイティに変わるだけで、根本的な解決にはなりません。

経済財政諮問会議の中で東京大学の柳川教授が以下のような発言をしています。

先ほど麻生副総理から非常に力強いお言葉があって、銀行の出資規制の緩和というのは非常に重要なところだと思っている。

その一方で、今の地方銀行などに本当にハンズオンで取り組んでいって、資本性資金を持っているという形でやれる人材がどこまでいるのかというと、そんなにはいないのだろう。

そうなってくると、かつて再生ファンドで働いた経験があるとか、東京でファンドをやっているとか、こういう人材を外部から地銀に入れて、地銀ももう少し人を動かしていくということを自らやっていくことも重要ではないかと思う。

第 15 回経済財政諮問会議議事要旨より抜粋

この発言の通り、地方金融機関の資本性資金の提供が進まない原因は、人材不足にあるように思えます。