ポイント

- 設備投資を通じて労働生産性の向上を図るための計画を市区町村が認定する制度

- 計画認定を取得するメリットは、①新規取得設備に係る固定資産税の軽減措置②信用保証の別枠保証

- 労働生産性が年平均3%以上向上する計画を作成する

- 創業間もない企業は労働生産性の現状値が把握できないため原則利用不可

概要

「先端設備等導入計画」は、「生産性向上特別措置法」において措置された、中小企業・小規模事業者等が、設備投資を通じて労働生産性の向上を図るための計画です。

新たに導入する設備が所在する市区町村から計画の認定を受けた場合は、税制支援や金融支援などの支援措置を活用することができます。

認定までの流れ

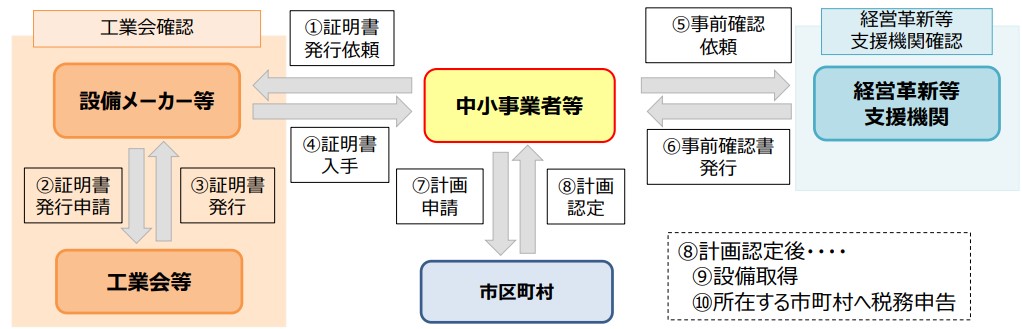

一般的な「先端設備等導入計画」認定までの流れは以下のようになります。

- 先端設備等導入計画を作成する

- 経営革新等支援機関に事前確認依頼をする

- 経営革新等支援機関から事前確認書を発行してもらう

- 市区町村に先端設備等導入計画の申請をする

- 市区町村が先端設備等導入計画を認定する

- 設備を取得する

「先端設備等導入計画」は市区町村が申請の窓口になっており、申請先の市区町村が国から「導入促進基本計画」の同意を得ていない場合、申請することができません。ただし、日本の全自治体数1,741のうち1,650自治体(2020年6月末時点)が国からの同意を得ており、ほとんどの自治体で「先端設備等導入計画」の制度を利用できます。

また、「導入促進基本計画」で対象となる設備、業種、地域が限定されている場合があります。導入を検討している設備等が対象になっているか確認しましょう。大抵の市区町村では制限を設けていないと思いますが。

計画を作成した後は、商工会議所等の経営革新等支援機関の確認を受ける必要があります。確認を受けて事前確認書を発行してもらいましょう。

なお、認定前に設備を取得することはできないので注意しましょう。

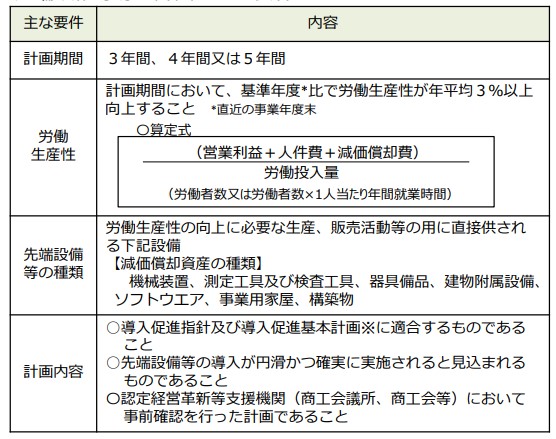

認定要件

中小企業者が、①計画期間内に、②労働生産性を一定程度向上させるため、③先端設備等を導入する計画を策定し、新たに導入する設備が所在する市区町村が作成した「導入促進基本計画」等に合致する場合に認定を受けることができます。

具体的な要件は以下の表のとおりです。

計画期間や先端設備等の種類は、市区町村が作成する導入促進基本計画によって異なる場合があるので、注意が必要です。

労働生産性の向上が年平均3%に満たなかった場合でも、基本的に計画の取り消しなどは行われません。

優遇措置

「先端設備等導入計画」の認定を受けることで得られる優遇措置は「税制支援」と「金融支援」の2つがあります。

税制支援

新規取得設備に係る固定資産税の課税標準が3年間にわたってゼロ~1/2の間で市町村が定めた割合に軽減されます。ほとんどの自治体でゼロとする措置が取られています。

なお、税制支援を受ける場合、令和4年度末までの期間に以下の条件を満たす設備を新規取得する必要があり、計画認定に求められる設備より要件が厳しくなっています。

新規取得設備に係る固定資産税の軽減措置を得たい場合は、上記要件を証明する証明書を提出する必要があります。この証明書は、工業会等が発行するもので、新規取得設備を生産する設備メーカー等を経由して入手します。

税制支援を受けるための申請の流れは以下のとおりです。

金融支援

「金融支援」は、民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証が受けられるものです。

おわりに

設備にかかる固定資産税は1.4%なので、300万円の設備を導入した場合、固定資産税は42,000円です(減価率を考慮しない場合)。この計画の認定をとれば、それが3年間免税されるので、単純計算で126,000円の節税になります。補助金ほどのインパクトはないですね。

昨年度まではものづくり補助金等での審査における加点措置の要件になっていたのですが、R2年度からはそれもなくなり、若干メリットが少なくなっています。