簿記2級の勉強をしているとテキストの最初の方に出てくる手形取引の仕訳。仕訳自体はとてもシンプルで手形の概念もなんとなく分かるのですが、もう少し深く理解するために、手形についてまとめてみました。

そもそも手形とは?

手形とは将来の特定日に銀行でお金と交換してくれる証券のことです。

これだけだと「んっ?」って感じですね。もう少し詳しく説明していきます。

企業間の取引では、現金払いや前払いといった支払方法がとられることはあまりなく、基本的には「掛取引」が行われています。

例えば、商品の仕入れを行なった時に、納入業者が請求書を発行し、その請求書に書かれた支払期限までに銀行振込などにより支払いを完了させます。こうした、後で現金を払ってくれるという信用に基づいて商品を手渡す取引を掛取引と言います。

しかし、掛取引の場合、最悪債務者が「支払いません」と言えば、法的な罰則はありません。

そこで、掛取引に確実性を持たせるために作られたのが手形です。手形を半年間に2回支払わなかった場合、金融機関の取引停止処分がされ、事実上の倒産と見做されるので、支払いの確実性が担保されています。

手形の種類としては、小切手、約束手形、為替手形があります。

小切手と約束手形の違いは、小切手は振出されたらすぐに換金することができますが、約束手形は支払期日が来るまで換金することができません。

約束手形と為替手形の違いは、約束手形は振出人が支払人であるのに対して、為替手形は振出人以外のものが支払人になる点にあります。ただし、為替手形は実務上ほとんど使用されません。

手形取引の流れ

手形取引の流れはこんな感じです。

①Aは、銀行に当座預金口座を開設し、約束手形の交付を受けます。

②Aは、Bから100万円で商品を購入します、その代金を約束手形で支払います。

③Aは、支払期日までに100万円を自分の取引銀行に預けます。

④支払期日がきて、BがAの取引銀行に手形を持っていきます。

⑤銀行は手形と引き換えに、Aの口座からBに100万円を支払います。

細かいところを解説します。

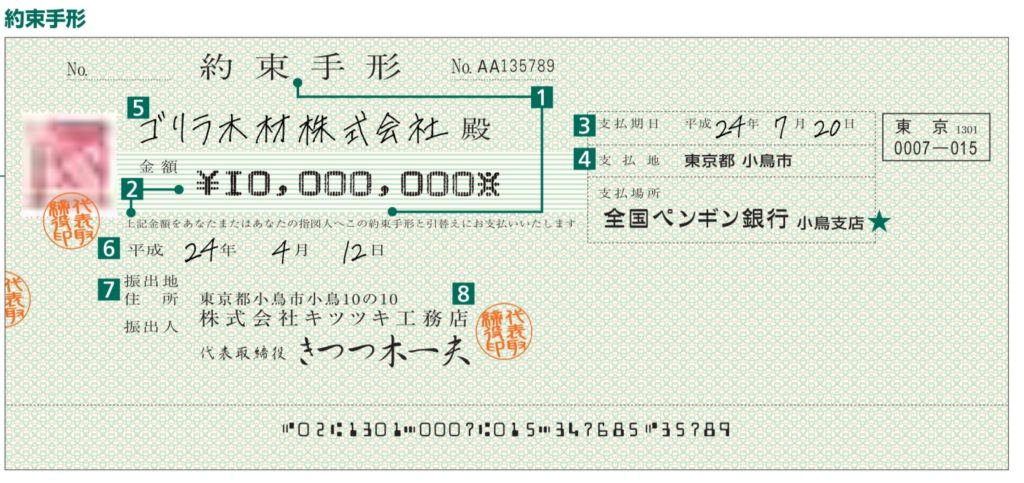

①で銀行からもらう約束手形は、統一手形用紙と言われるもので、基本的にどの銀行も以下の画像のような共通様式を利用しています。

②で約束手形で支払うことを振出と言います。この時に、支払金額、振出日、支払日等を記入し、記名捺印することで手形としての効力が発生します。

④でBがAの取引銀行に手形を持って行っていますが、自分の取引先の銀行でも手形を換金することもできます。それは、全国に手形交換所が整備されており、各銀行が手形を交換できる仕組みがあるからです。

約束手形のメリット・デメリットは?

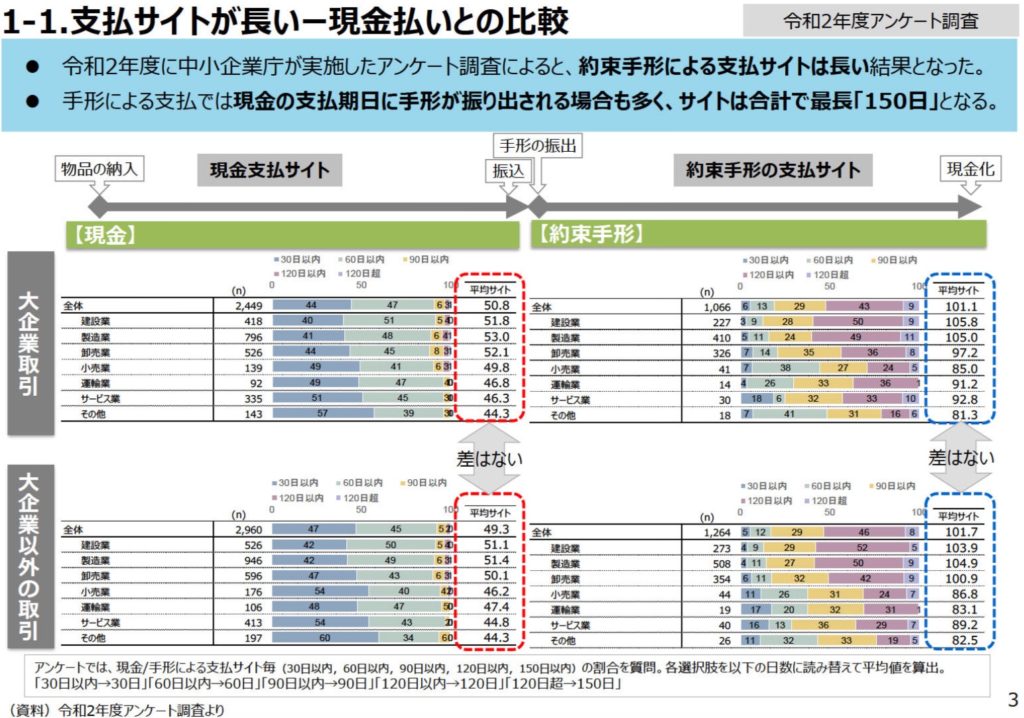

振出人の最大のメリットは、支払期日を延ばせるという点でしょう。現金決済の場合、平均的な支払サイト(納品から現金化までの期間)は50日程度ですが、約束手形の場合、150日程度と言われています。

支払いが延ばせるので、振出人の資金繰りは楽になります。一方で受取人の資金繰りは苦しくなります。

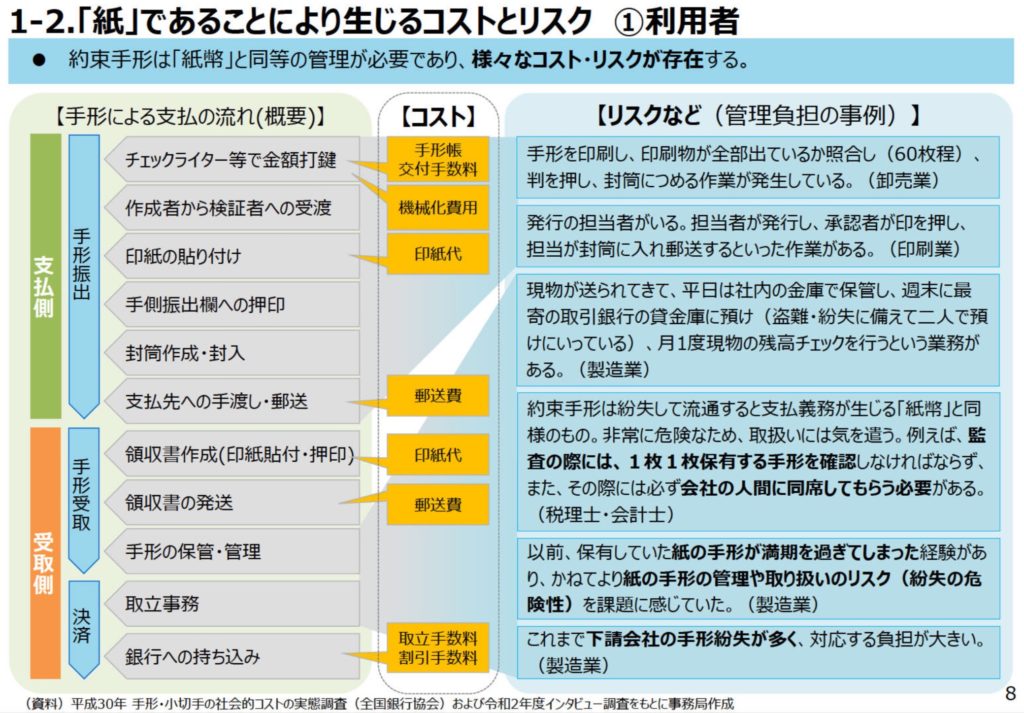

次に、デメリットですが、振出人、受取人どちらにも共通することですが、手形が紙であることにより生じるコストとリスクが高いことです。

振出人は、手形を発行する際、金額を書いたり、手形に押印をしたりする手間が生じます。また、印紙代や郵送費などのコストが生じます。

受取人も、手形を保管し、換金の際は銀行に持ち込む手間が生じます。

手形は実際使われているのか?

ここまで説明してきた手形ですが、ITの発達した現代社会においては、その役目を終えつつあるようです。

2019年(1-12月)の全国の手形交換高は、183兆9808億円(前年比29.5%減)で、ピークの1990年(4797兆2906億円)から96.1%も減少しています。

また、中小企業庁の「約束手形をはじめとする支払条件の改善に向けた検討会」においては、「約束手形自体をやめていく方策」を検討しています。

同検討会において、手形取引を「やめたい」または「やめたいがやめられない」と回答した企業は8割に上っています。

ハンコの廃止がさけばれるこの御時世、もう10年ぐらいしたら手形は無くなるかもしれません。