コロナ後の企業支援策として、様々な官民ファンドが設立されています。

産業革新投資機構は、投資規模2000億円のPEファンドや投資規模1200億円のベンチャーファンドの設立を予定しています

一方で、農水省が所管する官民ファンド、株式会社農林漁業成長産業化支援機構の新規投資の中止が最近発表されました。

このファンドですが、運用状況がかなりいけてなかったのです。

今日は7月31日に発表された「株式会社農林漁業成長産業化支援機構(A-FIVE)に係る検証報告」を参考に、同ファンドがなぜ失敗したかについてまとめてみたいと思います。

A-FIVEとは

A-FIVEは、6次産業化に取り組む農林漁業者の経営支援を目的として平成24年に設立された、官民ファンドです。

政府から300億円、民間から18億、合計318億円の出資により設立されました。

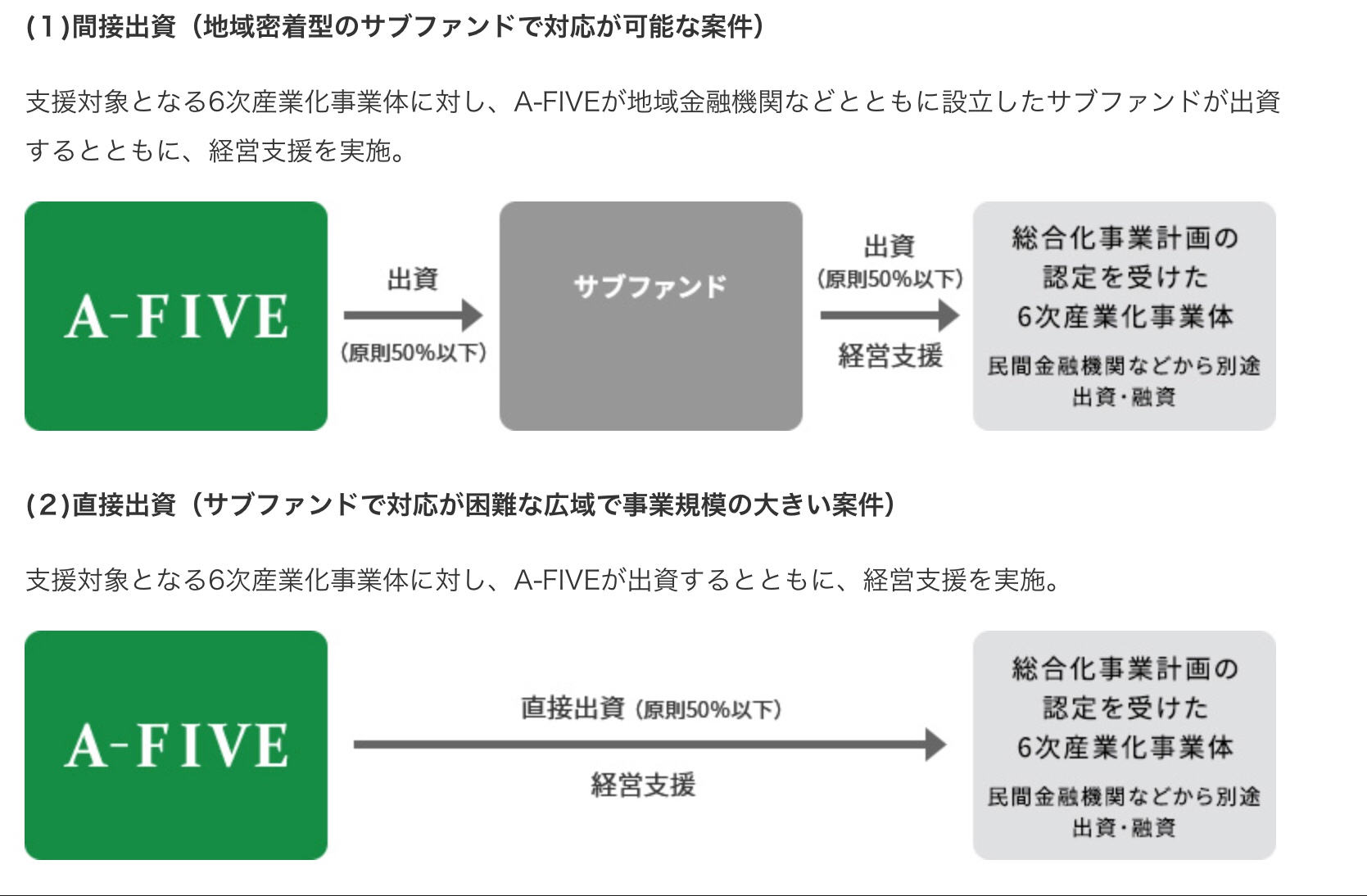

支援手法はファンドですので、出資による資金提供がメインになります。出資の方法はA-FIVEが地域金融機関などとともに設立したサブファンド経由での出資(間接出資)とA-FIVEが直接出資する(直接出資)2つの手法があります。

A-FIVEの現状は

A-FIVEの現状は非常に厳しいものになっています。

令和元年度時点の投資決定額は138億円で実行済額は103億円でしかありません。これは目標の10分の1程度の数字です。

また、最終損失見込みは120億円を想定しており、出資金の4割近くを食い潰す見込みです。

さらに、EXITにより損益が確定した案件を見ると、投資総額13億円に対して、回収額は9.1億円となっており、投資倍率は0.7倍と低い数字になっています。

A-FIVEななぜ失敗したのか

高コスト構造

A-FIVEは、平成 26 年に策定した第 1期の中期経営計画(平成 26 年度~平成 28 年度)において、早期に約300 億円の投資の実現を目指すとともに、将来的には 1,000 億円超の投資を実現することを目標として設定しました。

実績はこの目標の10分の1しか達成できなかったのですが、この目標ありきでの体制構築を優先したため、家賃等の管理費が年間10億円かかるなど、高コスト構造になってしまいました。

管理費の内訳は、人件費6億円、家賃等のその他費用が3億円、サブファンドのGPへの報酬が1億円となっています。

職員数は役員含めて38名なので、1人あたり1500万円程度の給料になります。金融業界の給料の相場から見ればそこまで高くはないかも知れませんが、投資実績から考えると人件費を含めた管理費が過大だったと考えざるを得ません。

検証報告書には以下のように書かれています。

本来であれば、制度創設に当たって、対象領域における現場のリアルなニーズや課題等について、有識者を含めて議論し検証する場を設け、これらの分析を踏まえ投資規模や実行体制を構築するのが当然であるが、このような分析が行われず、希望的な目標に基づきファンドの体制を構築したことにより、過大な管理費等を要したことが、累積損失拡大の大きな要因と考えられる。

投資対象の選択ミス

A-FIVE は6次産業化分野を投資対象としていましたが、この分野はファンドによる資金調達が馴染まない分野でした。

その理由は、農林漁業者の事業規模が小さく、必要とする資金規模も大きくないため、投資にかかるコストを考慮した場合に採算が取れないケースが多かったのです。

また、農林漁業分野は、融資や補助金の制度が充実しており、出資による資金ニーズがそもそも少なかったのです。

さらに、ファンド設立当初の投資対象は、農林水産省の法律の認定を受けた事業者が対象となっており、そもそも狭い投資対象がさらに限定される制度設計になっていたのです。しかも、この認定を得るのに時間がかかり、事業者の資金ニーズにタイムリーに対応できないものになっていました。

結果報告書には以下のように書かれています。

A-FIVE の主たる投資対象である6次産業化分野は、その事業規模が小さいこと、2次・3次事業者との合弁事業体を設立して6次産業化に取り組む場合において、農林漁業者が主たる議決権を有する必要があったこと等から、投資の広がりという点では必ずしも大きな成果が望めなかったことに加え、全ての支援分野について、投資の前提として、他の官民ファンドでは例がない各個別法の行政認定を必要としたことや産業投資を活用したこと等により、高いリターンを投資先事業者に求めざるを得ない状況を創出したことが、求められる投資ニーズとの間に大きな乖離を生じさせ、対応できる投資領域を大幅に狭める結果を招いた。さらに、上記の行政認定等は、政策性の担保という点では有効であったものの、一方で、手続期間の長期化等をもたらし、利用者側に A-FIVE の活用を敬遠させた要因の一つとなっていたと考えられる。

サブファンドが機能しなかった

A-FIVEは、地域の資金ニーズに迅速に対応するため、金融機関などとともに設立するサブファンド経由での間接出資を行っていました。

全国に53のサブファンドを設立しましたが、これらのサブファンドのうち、11のファンドが投資実績がなく解散、32のファンドが投資実績が1〜3件と低迷していました。

その原因は、ほとんどのサブファンドは銀行系のグループ会社の運営であり、6次産業化分野の投資、支援ノウハウがなかったことが挙げられています。

そもそもそんなサブファンドを作らなければよかったのですが、サブファンドを全国一円に設立するという手段が優先され、無駄なサブファンド作りが進んでしまったのです。

また、サブファンドの投資決定の際に、 A-FIVE の事前同意等が求められており、サブファンドのモチベーションを下げていたこともサブファンドが機能しなかった原因として挙げられています。

感想

官民ファンドは政策性と収益性のバランスを取ることが必要とされていますが、収益性が高すぎる投資対象では民業圧迫と言われるし、収益性が低すぎる投資対象では税金の無駄遣いと言われるし、バランスが難しいですね。